在IB購買CD(Certificates of Deposit)時,要注意的幾件事情如下

- CD的發行銀行是否是財務穩健的大銀行?

- 購買CD的資金是否是精算過幾乎用不到的閒置資金?

- CD的利率是否為YTM(Yield To Maturity)?

- 如果買的是可贖回的CD(Callable CD),是否存在淺在的虧損風險?

- 如果購買不到一年就到期的CD,縱使YTM是正的,但到期淨利是否仍是正的?

- 購入CD後,是否要自己維護CD債券庫存清單(購入之後,IB不會記錄成交當下的YTM、到期淨利)?

註:CD的另一個好處是可以增加SIPC認可的證券交易紀錄與庫存,可強化SIPC中25萬現金上限的認定,詳情請參考此文『在IB交易期貨的超額保證金是否受SIPC保護(25萬現金)』

以下本文將針對開頭的問題逐一說明,接著提供一個CD債券庫存清單範本(可試算CD、債券購買前所需要的相關資訊),最後示範在IB購買CD的完整步驟。熟悉整個CD的購買流程後,可改買公債,模式都差不多(勾選方式如下圖所示),建議改買公債的原因是

- 公債的流動性與買賣價差遠比CD好

- 公債的殖利率略比CD高

- 買公債的手續費還比CD便宜(如果購買金額超過5K的話)

- 最重要的是,在FDIC無法到IB客戶端的情況下,在IB買公債會比在IB買大銀行的CD還安全

IB的CDs屬於次級市場的Brokered CDs,並非每家Broker的CDs背後的FDIC 25萬保險上限都可以到客戶端,IB的FDIC保險只到IB端,也就是說IB全部客戶買某銀行發行的CD金額如果超過25萬上限,當那家銀行倒閉的時候,FDIC保險就會不足夠保障所有客戶,請參考此文『IB的定存單(Certificates of Deposit; CDs)客戶是否享有FDIC保險』(別家經紀商的Brokered CD,也可用此篇提供的方式去確認FDIC是否有到客戶端),既然FDIC可能無法保障到客戶,那一定要選財務穩健的大銀行發行的CDs比較妥當,今年2022美國前十大銀行如下

- JPMorgan Chase:

- 目前Moody長期存款評級Aa1

- 有長期的CD

- 銀行可贖回CD(利率略高)

- 配息周期半年

- 流通量低

- 通常沒有買價、買量(不適合急需賣出變現)

- Bank of America:目前在IB找不到這家發行的CDs

- Wells Fargo & Co.:

- 目前Moody長期存款評級Aa1

- 相對短期的CD、也有長期的CD

- 短期銀行不可贖回CD;長期銀行可贖回CD

- 短期配息周期一個月;長期配息周期半年

- 流通量高

- 買價、買量充足(急需時可賣出變現)

- 買賣價差約0.36%(即變現成本,此為近兩年到期CD平均值)

- Citigroup:

- 目前Moody長期存款評級Aa3

- 相對短期的CD

- 銀行不可贖回CD

- 配息周期半年

- 流通量未揭示

- 買價、買量充足(急需時可賣出變現)

- 買賣價差約0.61%(即變現成本,此為近兩年到期CD平均值)

註:CD是SIPC保險的認可的證券,沒錯是證券,而不是現金,萬一IB倒了,SIPC會還你一張相同的CD(請參閱此文Is a Certificate of Deposit (CD) treated like cash?)

註:Moody評級請參考Moody's Rating Scale and Definitions

購買CD後,如果急需資金而要賣掉CD的話,就算賣得掉,可能會賠錢賣,因為在升息階段,CD的價格會往下掉(當然反過來,賣掉還能賺價差),所以買前要精算過,確認是幾乎用不到的閒適資金,計算過程用比較保守的方式來算,例如,在計算期貨保證金時可用比較保守的算法(假設交易所在價格波動大時最高只可給到10倍幹桿),請參考此文『務實面過度交易的嚴格檢查』

而CD的利率主要是用YTM(到期殖利率),既然買CD基本上是要放到到期(固定收益),那就要看YTM的利率才正確,另外,YTM還可以用來客觀的比較不同的CD(不同價格、不同票面利率、不同到期日的CD),看何者的真實年化報酬率比較高;如果只是要短期持有(賣掉的時間點離到期日還很久,且假設買賣期間沒有生息或降息的波動),那可以改看Current Yield,與YTM的主要差異是,Current Yield不考慮賣出或到期時的價格(100.000),而YTM會把到期時的票面價值計算進來

IB這兩個利率的名稱

- YTM為Ask Yield

- Current Yield仍為Current Yield

請參考此文『Current Yield vs. Yield to Maturity: What’s the Difference?』

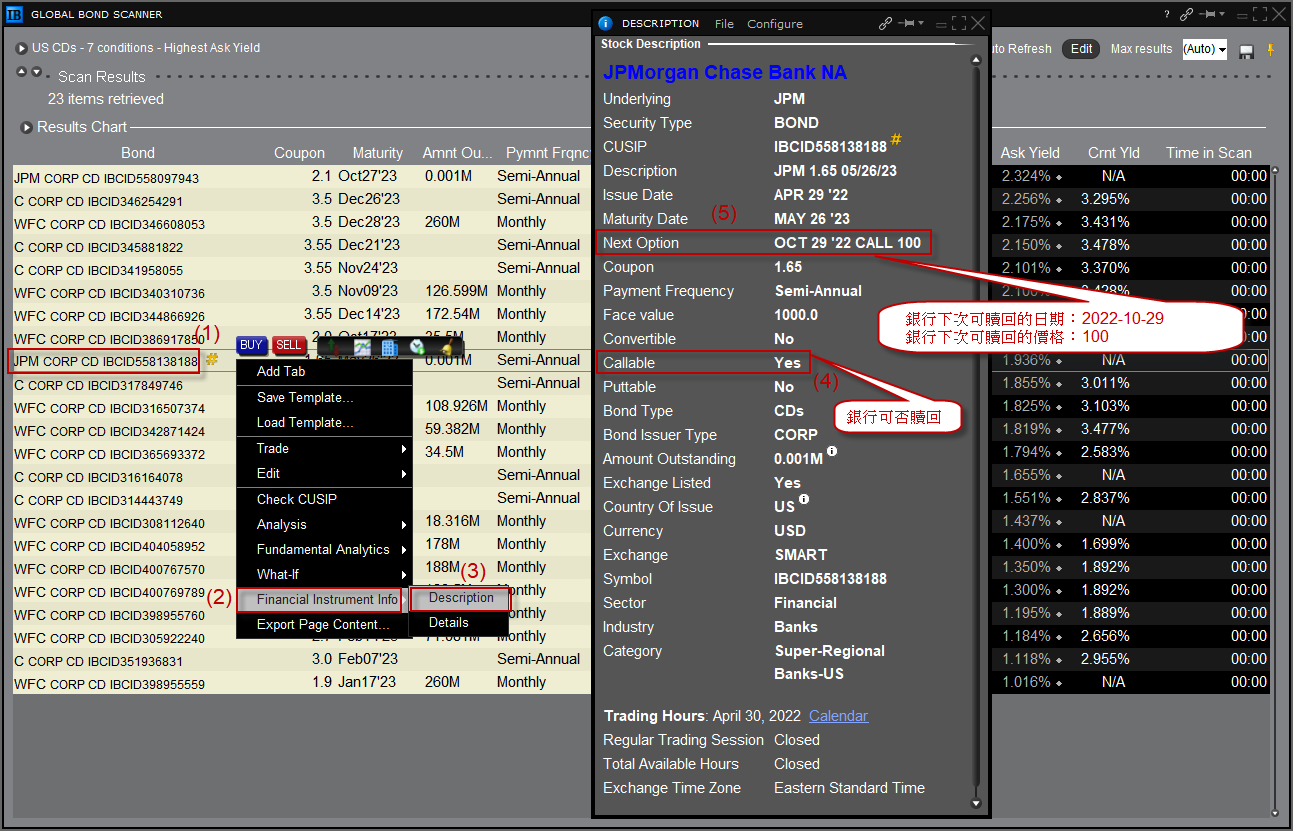

關於可贖回CD(Callable CD),雖然有稍高的誘人利率,但除非買入價格低於100,不然可能會存在賠錢的風險(如不想承擔淺在的賠錢風險,可在CD篩選時排除掉Callable),如果CD被銀行贖回,且贖回的價格(Call Price)低於你買進的價格,而贖回前已賺取的利息低於此價差的話(當然還要納入手續費),就會賠錢

請參考此文『What is a Callable Certificate of Deposit?』

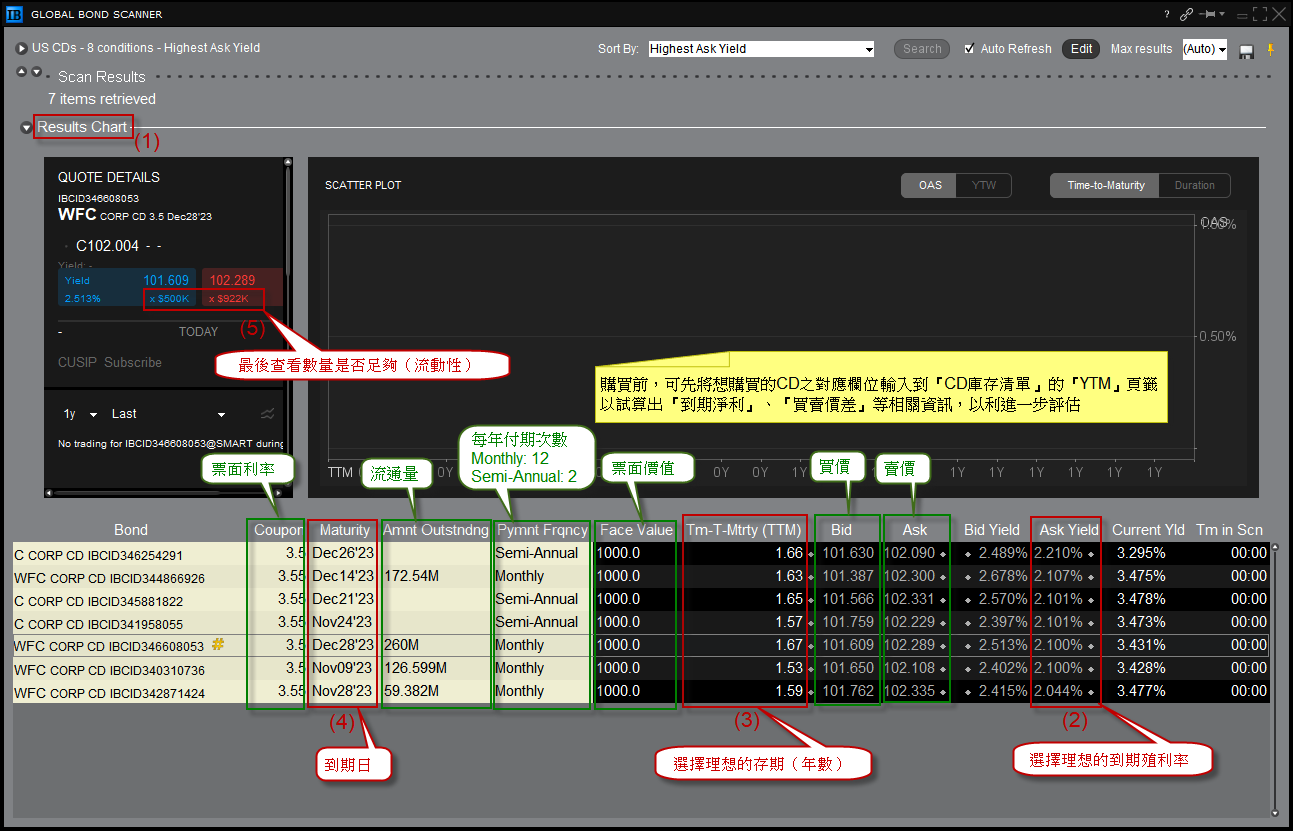

IB的CD傭金,$10,000以內,每$1,000收$1傭金(超過$10,000的部分,每$10,000收$0.25傭金),所以購買$10,000以內的CD,理論上YTM利率(Ask Yield)要高於0.1%才能賺的到淨利(YTM為年化報酬率),如果購入直到到期的時間少於1年,縱使YTM大於0.1%,仍舊可能會賠錢(請考下圖範例),購買前可先用『債券庫存清單(範本)』算出『到期淨利』(真實損益金額),看該值是否是正的,免得白忙一場又賠錢

在IB買CD後,就跟股票一樣只看得到成交價、成交數量等資訊,但是成交當下的到期殖利率(YTM)、到期淨利等資訊之後就看不到了,所以要自己維護CD債券庫存,以下提供我的Excel範本

Excel範本下載點,請參考此篇『債券庫存管理』

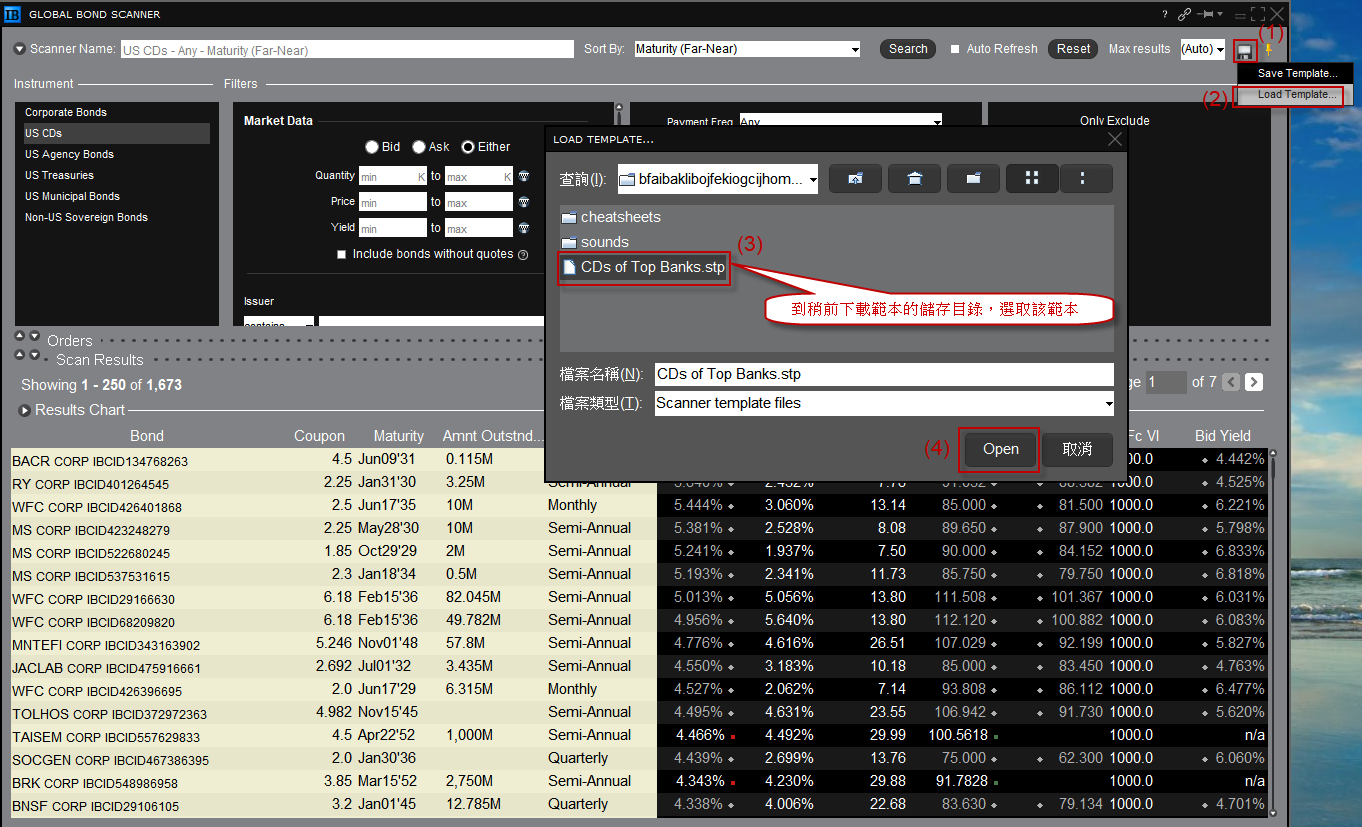

TWS購買CD步驟

(請先下載此Scanner範本CDs of Top Banks.stp,稍後會用到)

沒有留言:

張貼留言

(僅顯示與本文切題的留言)

注意:只有此網誌的成員可以留言。