雖然IB財務穩健,穩健到要倒也很困難

但有時候也會好奇,究竟期貨合約與現金是否受SIPC保護

簡單的答案:

(1) 期貨合約不受SIPC保護

(2) 期貨戶頭的超額保證金是不受SIPC保護的

(3) 但如果有足夠的SIPC認可的證券(股票、債券、CDs、國庫券等等)庫存,有個巧門可把期貨的超額保證金轉嫁給SIPC保護

(3) 但如果有足夠的SIPC認可的證券(股票、債券、CDs、國庫券等等)庫存,有個巧門可把期貨的超額保證金轉嫁給SIPC保護

請參考SIPC此段文字敘述(出處:Questions about SIPC protection for investment instruments)

上面說在一般期貨戶頭的商品期貨合約是不受保護的

但在遵從SEC認可的【投資組合融資方案】下的【投資組合融資帳戶】

的【證券戶頭】裡的特定的期貨合約與選擇權是受SIPC保護的

的【證券戶頭】裡的特定的期貨合約與選擇權是受SIPC保護的

IB只有OneChicago交易所的個股期貨會被放在【證券戶頭】

而OneChicago交易所已於2020年關門了

所以現在IB全部的期貨合約都不受SIPC保護了

所以現在IB全部的期貨合約都不受SIPC保護了

那SIPC裡面的25萬的現金上限保護是否涵蓋期貨的超額保證金呢?

說明如下

說明如下

IB的Margin帳戶裡會有兩個隱藏的帳戶

1.security account:受SEC and SIPC保護與規範

2.futures account:受CFTC保護與規範

所以在security account的現金會受SIPC保護的

1.security account:受SEC and SIPC保護與規範

2.futures account:受CFTC保護與規範

所以在security account的現金會受SIPC保護的

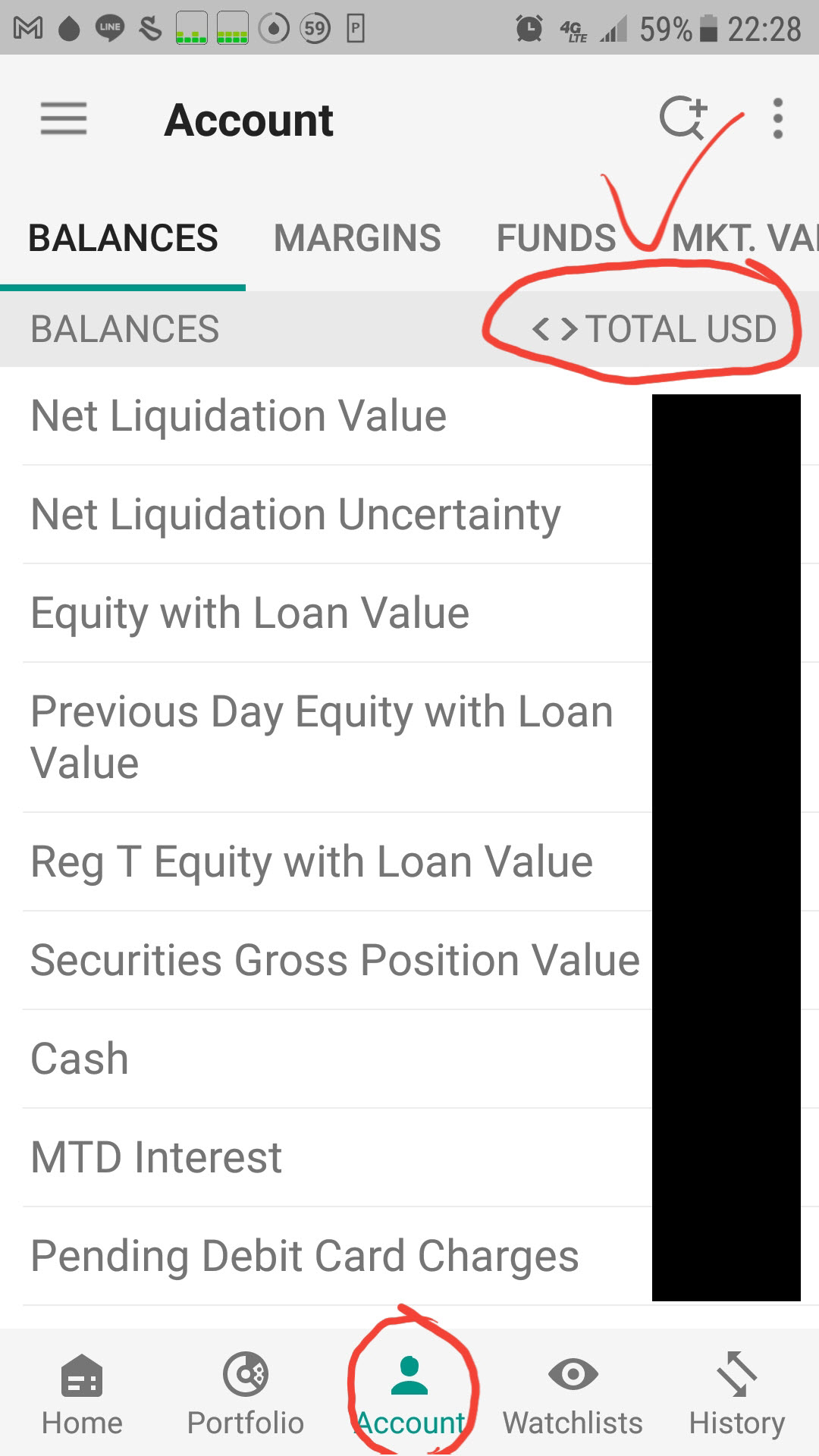

至於這兩個隱藏的security account與futures account在哪裡可以看的到

打開手機的IBKR APP,切到【account】頁籤

在【Balance】頁籤裡面點選【<> TOTAL USD】後會切換到以下兩種畫面

【<> US COMMODITIES USD】:這個是那個隱藏的futures account

【<> US SECURITIES USD】:這個是那個隱藏的security account

打開手機的IBKR APP,切到【account】頁籤

在【Balance】頁籤裡面點選【<> TOTAL USD】後會切換到以下兩種畫面

【<> US COMMODITIES USD】:這個是那個隱藏的futures account

【<> US SECURITIES USD】:這個是那個隱藏的security account

剛開戶時,一開始的資金全部都會預設在security account

但隨著你開始交易期貨,資金會在那兩個隱藏的戶頭自動移動

所以你才可以同時交易期貨與股票證券

Sweep To Security Account

超額保證金也可設定移動的偏好(會在每日的美東傍晚時候進行移動作業)

例如,以下的步驟可設定超額保證金偏好移動到security account

點選【設定】後,在點選【Excess Funds Sweep】

進去後,選擇【Sweep to Securities Account】即可

那對期貨交易者最有利的移法是怎樣呢?

簡單的答案是:

(1) 如果有足夠的股票、CDs、國庫券等SIPC認可的證券庫存,選擇【Sweep to Securities Account】,此外這個選項還可讓你享有活存利息

(2) 如果沒有足夠的股票、CDs、國庫券等SIPC認可的證券庫存,選擇【Sweep to Commodities Account】

註:縱使選擇【Sweep to Commodities Account】,當IB的財務安全係數仍高於25%的時候,其實還是很安全的,高於25%代表你存100塊在IB,IB同時也放25塊在那裡備用,財務安全係數可參考此篇『常見海外經紀商財務安全係數』

原理:

(A) SIPC保障IB證券戶頭(securities account)最高50萬美金的保險

其中現金部分最高25萬美金

(B) 同一個人在IB用同身分開兩個帳戶,一樣只能享有一分(A)的保險

(C) 開在一般期貨戶頭的期貨合約與現金是不受SIPC保護的

(D) 如果證券戶頭有一般證券庫存的話,SIPC的保護可直接視為50萬美金

如果證券戶頭沒有一般證券庫存而只有現金(美金)的話

SIPC的保護可直接視為25萬美金

(E) IB的期貨戶頭(Commodities Account)受CFTC監管,

所以每個帳戶資金100%會被隔離(segregated)

(F) IB的證券戶頭(Securities Account)受SEC監管

(F.1) Margin Account (融資帳戶):每個帳戶資金只有某個比例會被隔離(segregated)

(F.2) Cash Account (現金帳戶):每個帳戶資金100%會被隔離(segregated)

註:期貨交易者,開的一定是Margin Account或Portfolio Margin Account

(G) 資金雖被隔離(segregated),但如果有個巧門可以挪用而不被監管機關稽核出來

但仍會有風險

(H) 資金被隔離(segregated)至少比沒被隔離來的好

因為沒被隔離很容易被挪用,甚至虧掉

(I) SIPC保障會比隔離(segregated)來的好

什麼東西被券商虧掉了,SIPC就還你什麼東西,不管原因

(J) 如果只交易一般證券,且用不到融資的話,開Cash Account (現金帳戶)最保險

(K)如果沒有足夠的SIPC認可的一般證券庫存(股票、CDs等),由Commodity Account(或其他的期貨戶頭)移過來的資金,到時在SIPC現金認定上,恐怕會有爭議的模糊空間

上面提到被隔離的(segregated)資金除了仍有被挪用的風險外

被隔離的(segregated)資金也有投資風險

因為Broker是被允許把客戶被隔離的(segregated)資金拿去投資以賺取利息的

所以被隔離的資金還是存在風險的(雖然可投資的標的物風險極低)被隔離的(segregated)資金也有投資風險

因為Broker是被允許把客戶被隔離的(segregated)資金拿去投資以賺取利息的

SEC(股票戶頭)與CFTC(期貨戶頭)的隔離模式比較表,可參考如下網頁

https://ibkr.info/article/1964

另外,在期貨業界是否有任何機構可以對期貨戶頭的資金提供保險(保護)服務呢?

在Phillip Capital的FAQs裡,有這樣的答案,如下圖所示

https://www.phillipcapital.com/FAQs

在Phillip Capital的FAQs裡,有這樣的答案,如下圖所示

https://www.phillipcapital.com/FAQs

既然沒有,那唯一的另類的轉嫁保護方案可能就是下面這個方式了

(特別是針對你不是很信任的期貨商):

定期把在其他家期貨商所獲利的資金轉到IB

(AMP、IronBean[DT,DDT]的手續費跟IB的差額約為USD 0.25

所以當沖下到120口與160口,即可抵銷出金手續費$30與$40)

再透過IB每日自動把錢由期貨戶頭轉到證券戶頭

這樣期貨的資金就可轉嫁給SIPC保護了(25萬)

多繞一圈去AMP、IronBean下單的原因是IB是一家很保守的公司

當市場波動大時,IB的期貨保證金幹桿會只剩4倍

現在俄烏戰爭時期,能源類期貨的保證金正是4倍,2020年時很多指數期貨都是4倍

當市場波動大時,IB的期貨保證金幹桿會只剩4倍

現在俄烏戰爭時期,能源類期貨的保證金正是4倍,2020年時很多指數期貨都是4倍

那這樣轉嫁,會不會有疑慮呢?

(第6點的完整中文翻譯如下)

『6. 關於跟外匯交易有關聯而儲存於證券戶頭的現金,或者是由期貨戶頭的閒置資金移動過來而儲存於證券戶頭的現金,究竟SIPC會怎麼認定這筆現金,IB無法代為發表聲明。SIPC的現金保護有部分是根據那筆現金是否被認定是為了購買證券而儲存於IB的證券戶頭,而IB預期SIPC在做認定時至少會有這樣的考量因素,那就是該客戶除了作外匯交易、期貨交易之外,是否也有在交易證券,或者這三者之間的連結,以及交易證券的程度。』

上面這第6點的論調暗示了一件事

IB的法律部門應該是發現SIPC現金25萬的認定是存在模糊空間的

為了強化25萬現金被SIPC認定的可能性,購買股票(或證券)是不可少的

其實我自己在IB的證券戶頭也有一檔股票庫存(IVV, S&P500 ETF)

這檔股票約占我總資金的10~20%

但當時我買這檔股票的目的並非為了應付SIPC現金認定的問題

而是有這檔ETF庫存能提高整個投資組合的risk-adjusted return

期貨交易者的免費午餐 (請參考此文)

現在回頭看,還真的一石二鳥

除了買股票外,買國庫券、公債、Certificate of Deposit (CD;定存單)也可以

國庫券、公債、CD也是SIPC允許保護的證券對象

請參考此篇『在IB購買定存單、公債』

另外,購買SGOV、BIL的ETF股票也是很適合得,其實是Money Market的股票,等同於三個月期的國庫券

IB的證券戶頭除了基本的SIPC的50萬美金上限(其中現金25萬)

IB還加保了一個超額的SIPC(Excess SIPC)

使得保險上限增加3,000萬美金(其中現金增加90萬),合計限額1億5千萬美金

(USD 90萬 = TWD 2,700萬)

雖然多了這個超額的SIPC,但合計限額只到1億5千萬美金,這個數字是否足夠,請參考此篇『超額SIPC保險是否夠用?』

IB還加保了一個超額的SIPC(Excess SIPC)

使得保險上限增加3,000萬美金(其中現金增加90萬),合計限額1億5千萬美金

(USD 90萬 = TWD 2,700萬)

雖然多了這個超額的SIPC,但合計限額只到1億5千萬美金,這個數字是否足夠,請參考此篇『超額SIPC保險是否夠用?』

但一樣是針對證券戶頭,不含期貨戶頭

沒有留言:

張貼留言

(僅顯示與本文切題的留言)

注意:只有此網誌的成員可以留言。